正规杠杆炒股申请

你的位置: 正规炒股8倍配资_正规杠杆炒股申请_实盘股票杠杆开户 > 正规杠杆炒股申请 >

资料显示,久易股份成立于2001年2月,公司法定代表人及董事长均为沈运河,公司主要从事农药生产、销售;农业技术研究开发、咨询与服务;盐酸生产、销售;精细化工产品的研发生产、销售、自营和代理各类商品和技术的进出口业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

炙热的夏天,是新茶饮销售旺季。然而,当喜茶、霸王茶姬在奥运营销战上演“厮杀”之时,奈雪的茶(下称“奈雪”)却似乎有些跟不上了。

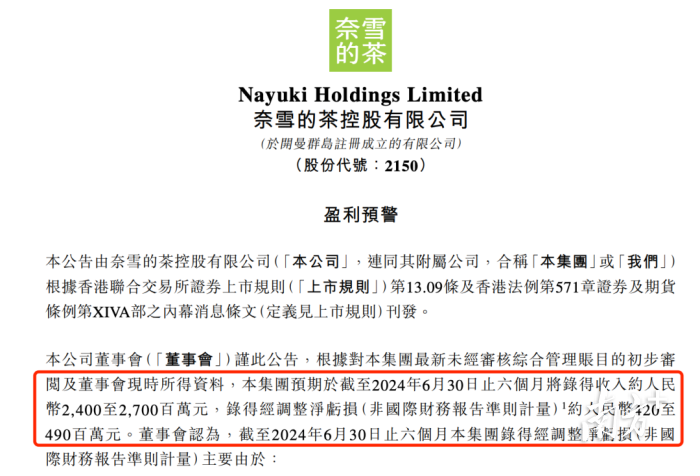

近日,奈雪发布盈利预警公告称,2024年上半年录得收入约24亿元至27亿元,经调整净亏损(非国际财务报告准则计量)4.2亿元至4.9亿元。奈雪方面表示,集团亏损主要由于消费需求未有显著回复,人力、折旧与摊销等成本短期内优化调整空间有限,导致门店经营利润率承压较大。

作为“新茶饮第一股”,奈雪于2021年6月正式在港挂牌上市,总市值一度超300亿港元。截至8月8日收盘,奈雪的茶股价报收1.540港元/股,总市值为26.37亿元。换句话说,在三年时间内,奈雪市值蒸发约9成。

扭亏为盈不足半年

有趣的是,在2023年扭亏为盈的半年后,奈雪再次陷入业绩泥潭。今年3月27日晚,奈雪发布2023年年度报告。报告显示,2023年奈雪收入约51.64亿元,同比增长约20.3%,经调整净利润约为20.9百万元,同比扭亏。

相较仍在狂奔的同行,奈雪掉队明显。以霸王茶姬为例,创始人张俊杰在5月21日首次对外公布公司营收数据。据介绍,霸王茶姬2023年总销售额108亿元,2024年一季度销售额58亿元,预计全年总销售额将超200亿元,其2024年的目标更是“中国销售额超过星巴克中国”。

细数第一批新茶饮头部品牌,奈雪必然榜上有名。借助“茶饮+软欧包”双品类模式,奈雪打响了中高端新茶饮的定位。而在2016-2019年的新茶饮高度成长期,奈雪以直营模式“刷脸”,品牌知名度、市场份额增量都显而易见。

如今,奈雪的脚步为何愈发沉重?“关键在于整个经营理念和战略思维,这可能是造成关店比例居高不下和持续亏损的根本原因。”中国食品产业资深分析师朱丹蓬坦言,在中国新茶饮火爆时,奈雪虽早早登陆资本市场,但没有抓住这波红利,所以当整个行业迈入内卷化节点时,它的落后是必然的。

开店速度远远落后

据国家统计局发布数据,2024年1-5月全国餐饮收入21634亿元,同比上涨8.4%。新茶饮作为餐饮行业的重要一环,这片江湖也越来越大。艾媒咨询数据显示,2023年中国新茶饮市场规模达3333.8亿元。

而奈雪的掉队,从门店数量可窥见一斑。公开资料显示,第二季度新增48间直营门店,关停48间直营门店;第一季度净新增23家直营门店。换句话说,今年上半年,奈雪直营门店仅增加了23家。

事实上,排在奈雪前面且实力雄厚的玩家,并不在少数。据窄门餐眼数据,截至2024年7月,蜜雪冰城以超3.2万家的门店数量数遥遥领先,古茗开店也近万家,茶百道、沪上阿姨、书亦烧仙草的门店数超5000家。

时间拉回至年初,奈雪曾对外界释放开店目标,2024年全年新开直营店约200家。如今,奈雪需要在半年内完成剩余177家,可谓一场“硬仗”。这场仗该怎么打,也成了行业人士关注的焦点。在公告中,奈雪规划了发展方向,表示今年新开直营店规模会低于往年,且会调整或关闭部分表现不佳的门店。

让奈雪更为尴尬的是,加盟政策效果远不及预期。截至6月30日,奈雪加盟店数量只有297家,而早开放加盟半年的喜茶,一年新开出超2300家事业合伙门店,加盟店占比超7成。

采写:南方农村报记者 伍咏言